電(diàn)商(shāng)去(qù)GMV後,SaaS走到拐點了嗎(ma)?

自2009年首屆雙11至2021年,GMV數據一(yī)直是電(diàn)商(shāng)平台秀肌肉必不可少的動作。然而,今年各大(dà)平台卻不約而同的選擇不再公布GMV數據。天貓、京東僅用“穩中(zhōng)向好”這類的詞語來概括一(yī)切。作爲電(diàn)商(shāng)新貴的短視頻(pín)平台們則刻意弱化雙11概念,着重強調本平台的大(dà)促,如快手在今年提出了“11·6大(dà)促”。同時,它們紛紛用“同比增長幅度”來代替具體(tǐ)GMV數據。在朋友圈裏,讨論雙11的人也沒有以前多,其至有朋友對節點财經表示“今年安靜得不尋

常”。

這一(yī)切都已表明,雙11已經走到了拐點。今年的雙11,就是影響中(zhōng)國電(diàn)商(shāng)行業的那隻蝴蝶。當這隻蝴蝶改變了飛行方向,電(diàn)商(shāng)行業将受到巨大(dà)的影響。賈巢之下(xià)安有完卵,電(diàn)商(shāng)SaaS行業在理論上也會感受到一(yī)絲寒氣。然而,資(zī)本市場卻上演了一(yī)段出人意料的戲碼,行業今年上半年的融資(zī)頻(pín)次和融資(zī)規模均創下(xià)曆史新高,

事出反常必有妖,是行業走到了向上的拐點?還是企業找到了緻勝的不二法門?

01資(zī)本回暖的同時,行業悄然入冬

電(diàn)商(shāng)SaaS市場重新被咨本認可這件事,其實不是從今年才開(kāi)始的。2021年,中(zhōng)國電(diàn)商(shāng)服務商(shāng)行業共發生(shēng)了50起融資(zī)事件,同比增長38.88%;融資(zī)總金額達44.5億元,同比上升38.62%。而在2019年和2020年,該領域的融資(zī)額-直在下(xià)降,分(fēn)别同比下(xià)降32.71%,31.04%。在更早一(yī)點的2017-2018年,該領域的融資(zī)額每年均保持了60%+的增長,且呈現出了逐步上升的趨勢。

從融資(zī)額的發展速度來看,行業走出了一(yī)條反轉曲線,盡管目前仍未恢複至2018年的水平,但總歸是回到了上升通道。資(zī)本市場似乎對行業有了新感覺。在剛過去(qù)的10月,行業内就有一(yī)本集市、觀妙科技等企業宣布已獲得融資(zī)。後者由盒馬前CTO何崚創辦,基估值已達數千萬美元。今年3月,電(diàn)商(shāng)SaaS服務平台店(diàn)小(xiǎo)秘完成了1億美元C輪融資(zī),由老虎環球基金,華興新經濟基金聯合領投。不過,正如上面所說,行業的整體(tǐ)表現并不好。一(yī)方面,電(diàn)商(shāng)SaaS企業的業績表現不如預期。目前,業内有三家上市公司,其中(zhōng)有兩家在港股(微明有贊),一(yī)家在A股(光雲科技)。在今年前三個季度,三家中(zhōng)有兩家的收入在下(xià)滑。光雲科技的收入爲3.7億元,同比下(xià)降6.66%;有贊的收入爲10.98億元,同比下(xià)降了6.6%。微盟上半年的收入接近9億元,同比下(xià)滑6.2%(目前還未發布三季報)。另一(yī)方面,電(diàn)商(shāng)SaaS作爲鏈接商(shāng)家與電(diàn)商(shāng)之間的橋梁,在中(zhōng)國市場上不得不走大(dà)平台的路線,即爲商(shāng)家提供能在主流平台上開(kāi)店(diàn)的丅具,這是由互聯網行業的特點所決定的。在互聯網行業,頭部平台占據了市場上的大(dà)部分(fēn)流量,隻要你做相關的業務,無論如何都無法繞開(kāi)它們。

光雲科技就是一(yī)個很好的例子。它是業内成立時間比較久的企業,其創始人在大(dà)學期間就開(kāi)始在電(diàn)商(shāng)領域創業,但直到2009年才開(kāi)始做電(diàn)商(shāng)SaaS,原因正是淘寶開(kāi)放(fàng)了接口。光雲科技聯合創始人張秉豪曾坦誠的表示,他們認爲此時電(diàn)商(shāng)SaaS的基礎條件成立了,所以才創辦了光雲科技。重點在幹,快手已經給行業敲響過一(yī)次警鍾,但目前的現狀還是沒有太大(dà)的變化。

電(diàn)商(shāng)SaaS企業的業務按照收費(fèi)模式可分(fēn)爲兩類。一(yī)類是訂閱制,這是經典的SaaS模式,在微盟,有贊的财報中(zhōng)都有“訂閱解決方案”。另一(yī)類是整套解決方案,包括營銷以及增值服務等,這在業内被稱爲“商(shāng)家

解決方室”,這兩種模式是電(diàn)商(shāng)SaaS企業的主要收入來源。以有贊爲例,這兩種模式在今年上半年爲它貢獻了99.2%的收入。

光雲科技的模式則是另一(yī)種,它的客戶不是想開(kāi)店(diàn)的商(shāng)家,而是阿裏,拼多多等電(diàn)商(shāng)平台。簡單點說就是,微盟和有贊的業務是向商(shāng)家賣服務,光雲科技則是向電(diàn)商(shāng)平台賣服務。因此,電(diàn)商(shāng)SaaS企業的核心隻能是商(shāng)家,隻有服務好商(shāng)家,才能發展壯大(dà)。

02如何應對寒冬?

在本質上,電(diàn)商(shāng)SaaS和C端消費(fèi)者使用的各種App沒有什麽本質區别,大(dà)家都是工(gōng)具。但是,就像無人可以撼動微信在社交領域的優勢,工(gōng)具之間的競争力有很大(dà)的差距。互聯網行業在C端市場有一(yī)個衡量産品粘性的指标,叫做用戶使用(停留)時長,時長越長代表産品粘性越強,用戶心智和競争力也越強。這個指标其實也适用幹SaaS行業,當商(shāng)家想解決其某需求時,他如果會第一(yī)時間想到你,那你就擁有了巨大(dà)的無形優勢。比如有贊的口号“做生(shēng)意,用有贊”,就是在有意強化平台在商(shāng)家心中(zhōng)的認知(zhī)。

來源:有贊官網

因此,對電(diàn)商(shāng)SaaS企業來說,能幫助商(shāng)家解決兩個問題,就不要隻解決一(yī)個。電(diàn)商(shāng)SaaS企業目前的問題隻不是能不能幫助商(shāng)家解決問題,而是如何解決的更好,更全面,

這個問題最基本的答案是爲商(shāng)家提供工(gōng)具,從最早的光雲科技,到微盟,有贊,小(xiǎo)鵝通等,大(dà)家都是這樣做的。但是,這也帶來了同質化的問題,就像手機行業,疊加宏觀環境出現了變化,一(yī)些商(shāng)家無力開(kāi)展新

業務,甚至有些商(shāng)家直接砍掉了預算,多種因素結合之下(xià)導緻電(diàn)商(shāng)SaaS企業失去(qù)了客戶,業績下(xià)滑就是再正常不過的事了。

比如,一(yī)些頭部企業開(kāi)始向生(shēng)态演進,這其中(zhōng)比較有代表性的是微盟,今年10月,微盟推出了“WOS新商(shāng)業操作系統”,該系統有一(yī)個不可忽視的特點,它在強化現有基礎。把應用集成到SaaS平台的同時,還爲微盟,商(shāng)家和獨立開(kāi)發商(shāng)提供了一(yī)個共享的PaaS平台,一(yī)方可以平等共建、使用。

因此,對電(diàn)商(shāng)SaaS企業來說,能幫助商(shāng)家解決兩個問題,就不要隻解決一(yī)個。電(diàn)商(shāng)SaaS企業目前的問題隻不是能不能幫助商(shāng)家解決問題,而是如何解決的更好,更全面,這個問題最基本的答案是爲商(shāng)家提供工(gōng)具,從最早的光雲科技,到微盟,有贊,小(xiǎo)鵝通等,大(dà)家都是這樣做的。但是,這也帶來了同質化的問題,就像手機行業,疊加宏觀環境出現了變化,一(yī)些商(shāng)家無力開(kāi)展新業務,甚至有些商(shāng)家直接砍掉了預算,多種因素結合之下(xià)導緻電(diàn)商(shāng)SaaS企業失去(qù)了客戶,業績下(xià)滑就是再正

常不過的事了。

節點财經在調研時發現,電(diàn)商(shāng)SaaS企業都在想辦法積極應對行業内出現的變化。而在應對之策上,體(tǐ)現了行業的分(fēn)化效應,頭部企業不僅擁有更強的綜合實力,它們在“更好、更全面服務商(shāng)家”上還率先進入了下(xià)一(yī)個階段。

比如,一(yī)些頭部企業開(kāi)始向生(shēng)态演進,這其中(zhōng)比較有代表性的是微盟,今年10月,微盟推出了“WOS新商(shāng)業操作系統”,該系統有一(yī)個不可忽視的特點,它在強化現有基礎。把應用集成到SaaS平台的同時,還爲微盟,商(shāng)家和獨立開(kāi)發商(shāng)提供了一(yī)個共享的PaaS平台,一(yī)方可以平等共建、使用。

來源:微盟官網

03出路在哪?

SaaS行業發源于海外(wài),國内的SaaS行業被看好,恰恰與海外(wài)SaaS發展較好有關,企業們也都給自己找了一(yī)個對标對象,如微盟對标Salesforce,有贊對标Shopify。

Shopify的創始人是這樣定位公司的,“亞馬遜想建造一(yī)個帝國,而Shopify正在試圖武裝叛軍”。然而,不管是對标Salesforce還是Shopify,由于國内外(wài)的情況不同,中(zhōng)國的SaaS企業都難以成爲“中(zhōng)國版XXX”。

其實,身爲局内人的玩家們何嘗不知(zhī)道這一(yī)點呢。與Salesforce、Shopify所處的環境相比,中(zhōng)國市場的企業付費(fèi)意願較低,用戶的消費(fèi)習慣更傾向于大(dà)平台,物(wù)流和支付等基礎設施更完善,Saas企業小(xiǎo)平沒機會給商(shāng)家提供這兩方面的增值服務...因此,中(zhōng)國電(diàn)商(shāng)SaaS企業首先應對标的不是海外(wài)同行的規模,而是它們給行業帶來的價值。

電(diàn)商(shāng)SaaS企業面對的商(shāng)家按照規模劃分(fēn)可分(fēn)爲大(dà)型和中(zhōng)小(xiǎo)型兩類,按照場景劃分(fēn)可分(fēn)爲線上和線下(xià),它們的需求是不同的。中(zhōng)小(xiǎo)型企業對SaaS的需求更大(dà),它們有的沒有技術,有的缺乏人才,總之很難獨自完成數字化,SaaS相當于它們的“外(wài)腦”。

如何降低成本是中(zhōng)小(xiǎo)型企業的另一(yī)個需求。在用戶側,主流電(diàn)商(shāng)平台具有無法逾越的優勢,而它們的主要收入都來自于向平台上的商(shāng)家售賣廣告。在2021年,中(zhōng)國最大(dà)的前十名互聯網廣告平台中(zhōng)有近三分(fēn)之一(yī)是電(diàn)商(shāng)平台。

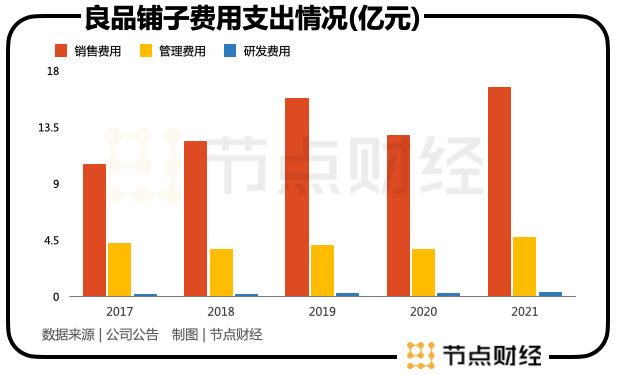

以良品鋪子爲例,它的收入有50%以上來自電(diàn)商(shāng)渠道,而公司的銷售費(fèi)用一(yī)直是各項費(fèi)用中(zhōng)規模最大(dà)的。年收入近百億元的巨頭尚且如此,中(zhōng)小(xiǎo)型企業的局面可見一(yī)斑。朱甯在接受媒體(tǐ)采訪時就曾呼葉“去(qù)中(zhōng)心化,不僅是平台商(shāng)需要突破的,也是商(shāng)家需要的。種種因素睿加下(xià),提旨效率或者降低成本,SaaS企業至少要給商(shāng)家帶來一(yī)樣。在當前的環境下(xià),它們更傾向于二者結合。節點财經注意到,目前電(diàn)商(shāng)SaaS企業的發力方向大(dà)多是營銷,建站,對運營的前端和後端費(fèi)蓋的還不夠充分(fēn),而商(shāng)家在這兩方面還存在許多困擾。

圖片來源于網絡

比如,SaaS企業僅在營銷上就爲商(shāng)家提供了多個工(gōng)具。但是,缺乏對前期營銷的幫助。在某個節日前夕,商(shāng)家往往都需要制定有針對性的銷售計劃。如果是老手這倒不是個問題,如果是新手,那怎麽選品,那些更适合銷售等等一(yī)系列關鍵節點就都是未知(zhī)的。

來源:有贊官網

同時,在疫情期間,有許多小(xiǎo)型商(shāng)家遇到了資(zī)金方面的困難,是否可以考慮一(yī)下(xià)爲這些小(xiǎo)型商(shāng)家提供支持呢?畢竟Shopify早在2016年就開(kāi)始爲平台商(shāng)家提供資(zī)金獲取渠道,專業起到了幫助平台商(shāng)家發展的作用。截至2020Q1,其發行的MCA總規模達10.5億美元。

在行業環境大(dà)爲不同的中(zhōng)國,巨頭是電(diàn)商(shāng)SaaS企業繞不過去(qù)的大(dà)山。難以改變的大(dà)背景,決定了中(zhōng)國電(diàn)商(shāng)SaaS企業注定無法直接複制海外(wài)同行的經驗,隻能走别人沒有做過的路,而這條路注定漫長目充滿荊棘

轉載來源 微信公衆号“節點财經”(ID:jiedian2018),作者:四海

如有冒犯請聯系删除,謝謝!

多一(yī)份參考,總有益處

聯系我(wǒ)(wǒ)們,免費(fèi)獲得專屬《策劃方案》及報價

咨詢電(diàn)話(huà):

15618377005 (王先生(shēng))

EMAIL:

wj@zuoshouyoudaili.com

掃二維碼

關注公衆号

掃二維碼

添加好友

服務時間:周一(yī)至周六 8:30-18:00

聯系電(diàn)話(huà):15618377005